Sur ce thème

Etape 1 : Déterminer si le modèle est ajusté à vos données

- Si le modèle est ajusté aux données, vous pouvez utiliser la fonction Analyse de tendance et comparer les deux modèles.

- Si le modèle n'est pas ajusté aux données, recherchez une saisonnalité ou une absence de tendance dans le diagramme. S'il existe une saisonnalité ou qu'il n'y a pas de tendance, vous devez utiliser une autre analyse de série chronologique. Pour plus d'informations, reportez-vous à la rubrique Quelle analyse de série chronologique dois-je utiliser ?.

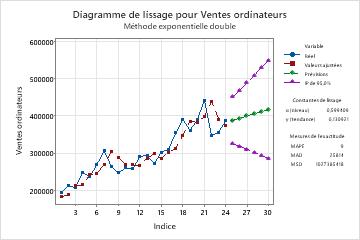

Sur ce diagramme de lissage, les valeurs ajustées suivent étroitement les données, ce qui indique que le modèle est ajusté aux données.

Étape 2 : Comparer l'ajustement de votre modèle à celui d'autres modèles

Remarque

Les mesures d'exactitude fournissent une indication de l'exactitude à attendre lorsque vous effectuez une prévision sur une période à partir de la fin des données. Ainsi, elles n'indiquent pas l'exactitude des prévisions au-delà d'une période. Si vous comptez utiliser le modèle pour effectuer des prévisions, vous ne devez pas vous fier uniquement aux mesures d'exactitude pour prendre une décision. Vous devez également examiner l'ajustement du modèle pour vous assurer qu'il suit étroitement les données, notamment à la fin de la série, et qu'il en est de même pour les prévisions.

Modèle 1

Mesures de l'exactitude

| MAPE | 7,265 |

|---|---|

| MAD | 16,621 |

| MSD | 518,119 |

Modèle 2

Mesures de l'exactitude

| MAPE | 2,474 |

|---|---|

| MAD | 9,462 |

| MSD | 135,701 |

Résultats principaux : MAPE, MAD, MSD

Dans ces résultats, les trois statistiques sont plus faibles pour le 2e modèle que pour le 1er. Par conséquent, le 2e modèle est le mieux ajusté.

Etape 3 : Déterminer si les prévisions sont exactes

Examinez les valeurs ajustées et les prévisions dans le diagramme pour déterminer si ces dernières ont des chances d'être exactes. Les valeurs ajustées doivent suivre étroitement les données, notamment à la fin de la série. Si les valeurs ajustées s'écartent des valeurs des données vers la fin de la série, ou si la ligne de tendance des prévisions ne correspond pas au flux général de données, il se peut que la tendance sous-jacente soit encore en train de s'ajuster à la modification. Essayez de collecter davantage de données pour déterminer si les changements de tendance sous-jacente n'apparaissent qu'à court terme ou s'ils persistent à long terme.

Même si vos prévisions semblent exactes, vous devez éviter de faire des projections trop loin dans le futur. En général, vous ne devez pas effectuer de prévisions au-delà de 6 périodes dans l'avenir.

Sur ce diagramme de lissage, la tendance semble changer à la fin de la série. La ligne de tendance des prévisions n'est pas aussi élevée que celle des données à long terme, mais cette différence est due au fait que le modèle corrige le changement de tendance à la fin de la série. Les prévisions indiquent une légère tendance à la hausse concernant les ventes pour les 6 prochains mois.