Un analyste d'un département d'études sur l'emploi étudie les tendances de trois secteurs pendant 5 ans (60 mois). L'analyste effectue une ARIMA pour ajuster un modèle pour le secteur commercial.

- Ouvrez les données échantillons, TendancesEmploi.MWX.

- Sélectionnez .

- Dans la zone Série, saisissez Commerce.

- Dans Autorégressif, sous Aucune saisonnalité, entrez 1.

- Cliquez sur Graphiques, puis sélectionnez ACF des valeurs résiduelles.

- Cliquez sur OK.

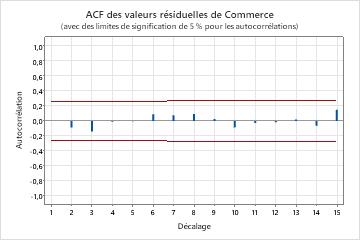

Interpréter des résultats

Le terme autorégressif a une valeur de p inférieure au seuil de signification de 0,05. L'analyste

en conclut que le coefficient du terme autorégressif est statistiquement différent

de 0 et conserve le terme dans le modèle. Les valeurs de p des statistiques du

Khi deux de Ljung-Box sont toutes supérieures à 0,05 et aucune des corrélations de

la fonction d'autocorrélation des valeurs résiduelles n'est significative.

L'analyste conclut que le modèle respecte l'hypothèse selon laquelle les valeurs

résiduelles sont indépendantes.

Estimations à chaque itération

| Itération | SCE | Paramètres | |

|---|---|---|---|

| 0 | 543,908 | 0,100 | 90,090 |

| 1 | 467,180 | -0,050 | 105,068 |

| 2 | 412,206 | -0,200 | 120,046 |

| 3 | 378,980 | -0,350 | 135,024 |

| 4 | 367,545 | -0,494 | 149,372 |

| 5 | 367,492 | -0,503 | 150,341 |

| 6 | 367,492 | -0,504 | 150,410 |

| 7 | 367,492 | -0,504 | 150,415 |

Estimations finales des paramètres

| Type | Coeff | Coef ErT | Valeur de T | Valeur de p |

|---|---|---|---|---|

| AR 1 | -0,504 | 0,114 | -4,42 | 0,000 |

| Constante | 150,415 | 0,325 | 463,34 | 0,000 |

| Moyenne | 100,000 | 0,216 |

Nombre d'observations : 60

Somme des carrés des valeurs résiduelles

| DL | Somme des carrés | CM |

|---|---|---|

| 58 | 366,733 | 6,32299 |

Box-Pierce (Ljung-Box) modifiée Statistique du Khi deux

| Décalage | 12 | 24 | 36 | 48 |

|---|---|---|---|---|

| Khi deux | 4,05 | 12,13 | 25,62 | 32,09 |

| DL | 10 | 22 | 34 | 46 |

| Valeur de p | 0,945 | 0,955 | 0,849 | 0,940 |