Sur ce thème

Equation de régression

Dans la régression orthogonale, la meilleure droite d'ajustement est celle qui minimise les distances orthogonales pondérées entre les points relevés et la droite. Si le rapport de variances d'erreur a pour valeur 1, les distances pondérées sont des distances euclidiennes.

Notation

| Terme | Description |

|---|---|

| Yt | réponse observée |

| β0 | ordonnée à l'origine |

| β1 | pente |

| Xt | prédicteur observé |

| xt | valeur réelle et non observée de prédicteur |

| et, ut | erreurs de mesure ; et, ut sont indépendants avec une moyenne de 0 et des variances d'erreur de δe2 et δu2 |

Matrice de covariance d'échantillon

,

,  ) et soit la matrice de covariance d'échantillon :

) et soit la matrice de covariance d'échantillon :

Notation

| Terme | Description |

|---|---|

| Zt | (Yt, Xt) |

|  |

| n | effectif d'échantillon |

Variances d'erreur

Si l'élément mXY de la matrice de covariance d'échantillon n'est pas égal à 0 :

Si mXY = 0 et mYY < δmXX,

Notation

| Terme | Description |

|---|---|

| estimation de la variance de l'erreur pour X |

| estimation de la variance de l'erreur pour Y |

| δ | rapport des variances d'erreur |

| mXY | élément de la matrice de covariance d'échantillon |

| mYY | élément de la matrice de covariance d'échantillon |

| mXX | élément de la matrice de covariance d'échantillon |

Coefficients

Si mxy = 0 et myy < δm xx','

Si mxy = 0 et myy > δmxx, les estimations des paramètres restants ne sont pas définies.

Notation

| Terme | Description |

|---|---|

| estimation de la pente |

| estimation de l'ordonnée à l'origine |

| mxy | élément de la matrice de covariance d'échantillon |

| myy | élément de la matrice de covariance d'échantillon |

| δ | rapport des variances d'erreur |

| moyenne des valeurs de réponses |

| moyenne des valeurs des prédicteurs |

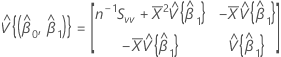

Matrice de covariance de la loi approximative

où :

et

Si mXY n'est pas égal à 0 :

Si mXY est égal à 0 et mYY < δmXX :

Notation

| Terme | Description |

|---|---|

| estimation de la pente |

| estimation de l'ordonnée à l'origine |

| mXY | élément de la matrice de covariance d'échantillon |

| mYY | élément de la matrice de covariance d'échantillon |

| mXX | élément de la matrice de covariance d'échantillon |

| δ | rapport des variances d'erreur |

| moyenne des valeurs de réponses |

| moyenne des valeurs des prédicteurs |

Intervalle de confiance pour l'ordonnée à l'origine

Z (1 - α / 2) est le 100 * (1 - α / 2) percentile pour la loi de distribution normale standard

et

, qui est un élément de la matrice de covariance de la loi approximative

, qui est un élément de la matrice de covariance de la loi approximative Notation

| Terme | Description |

|---|---|

| estimation de la pente |

| estimation de l'ordonnée à l'origine |

| α | qseuil de signification |

Intervalle de confiance pour la pente

où :

Z(1 - α / 2) est le 100 * (1 - α / 2) percentile pour la loi de distribution normale standard

et

Notation

| Terme | Description |

|---|---|

| estimation de la pente |

| estimation de l'ordonnée à l'origine |

| α | seuil de signification |

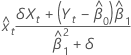

Valeurs ajustées pour x

Notation

| Terme | Description |

|---|---|

| δ | Rapport des variances d'erreur |

| Yt | te valeur de réponse |

| estimation de l'ordonnée à l'origine |

| estimation de la pente |

Valeurs ajustées pour y

Notation

| Terme | Description |

|---|---|

| estimation de l'ordonnée à l'origine |

| estimation de la pente |

| te valeur ajustée pour x |

Valeurs résiduelles

Notation

| Terme | Description |

|---|---|

| Yt | te valeur de réponse |

| ordonnée à l'origine |

| Xt | te valeur de prédicteur |

| pente |

Valeurs résiduelles normalisées

où

Notation

| Terme | Description |

|---|---|

| valeurs résiduelles |

| écart type de la valeur résiduelle |

| δ | rapport des variances des erreurs |

| estimation de la pente |

| estimation de la variance de l'erreur pour X |

Prédicteur de Y

où :

et

Notation

| Terme | Description |

|---|---|

| Xt | te valeur de prédicteur |

| moyenne des valeurs des prédicteurs |

| Yt | te valeur de réponse |

| moyenne des valeurs de réponses |

Ecart type pour l'erreur de prévision

où :

Notation

| Terme | Description |

|---|---|

| myy | variance de l'échantillon pour Y |

| mxy | covariance d'échantillon entre les variables aléatoires X et Y |